El uso del diezmo

A lo largo de mis años como administrador de la iglesia, me han hecho esta pregunta (aunque dentro de una variedad de entornos e idiomas diferentes): “Si todo lo que hace la iglesia es para la misión, ¿por qué no puede financiar el diezmo todo lo que la iglesia se esfuerza por hacer? De hecho, es probable que este sentimiento haya sido expresado desde que la iglesia adoptó el importante principio del diezmo.

Esta excelente pregunta exige una respuesta completa, justa y consistente, una que solo puede proporcionarse en la Póliza de trabajo de la Asociación General. Pero antes de examinar la póliza, será útil revisar el contexto en el que se desarrolló nuestra póliza actual.

Contexto

En octubre de 2004, el Comité Ejecutivo de la Asociación General señaló que “es útil y, en ocasiones, necesario para una iglesia mundial en rápido crecimiento revisar periódicamente su uso del diezmo”. En respuesta a esa observación, aprobó una acción que estableció la “Comisión de Estudio del Uso del Diezmo” que tendría “una amplia representación mundial”. Los términos de referencia de la comisión comprendían los siguientes tres puntos:

- “Revisar y analizar las prácticas y pólizas actuales sobre el uso del diezmo, e identificar los desafíos que surgen de esas prácticas y pólizas.

- Volver a estudiar e investigar los materiales bíblicos y del Espíritu de Profecía sobre el uso del diezmo, incluida una revisión de documentos y materiales anteriores sobre el uso del diezmo.

- Hacer recomendaciones, basadas en 1. y 2. anteriores, para cualquier cambio en las pólizas y pautas sobre el uso del diezmo” (“Actas del Concilio Anual de la AG”, 12 de octubre de 2004).

Los cincuenta miembros de la comisión estaban compuestos por representantes de la Asociación General (5), teólogos/historiadores de la iglesia (7), divisiones (18), uniones (4), asociaciones (12) e instituciones (4). Los miembros incluían presidentes y tesoreros de las entidades así como pastores.

El trabajo de esta comisión se extendió desde 2005 hasta el Concilio Anual de la Asociación General de 2012. En ese momento se decidió no crear un informe escrito final, sino presentar su trabajo en forma de cambios recomendados y expansión de la Sección V de la Póliza de trabajo de la AG. Los cambios recomendados fueron aprobados por el Comité Ejecutivo de la AG.

Póliza de trabajo de la AG

Aunque el trabajo de la comisión finalmente se expresó en forma de póliza de trabajo oficial (lo que resultó en un cierto nivel de formalidad típico de la póliza), es claro que se ha mantenido la naturaleza sagrada del diezmo mientras se le agregó un nivel de pragmatismo y consistencia, que puede no haber sido evidenciado previamente. La participación del grupo integral bajo la guía del Espíritu Santo resultó en un resultado excelente.

Esta parte de la póliza de trabajo tiene solo diecinueve páginas, por lo que es una lectura muy recomendada para todos los administradores de la iglesia, pero también para los miembros de la iglesia que buscan información sobre cómo la iglesia maneja el diezmo una vez que se devuelve al Señor a través del plato de ofrenda o a través de una aplicación de donaciones en línea.

Sección V 04: El Diezmo

Esta sección introductoria de la póliza describe brevemente la “naturaleza del diezmo” como “santo para el Señor”, siendo “una ordenanza perdurable”, que representa “un pacto con Dios” y que pertenece a Dios mientras se le confía a la iglesia para su uso.

También toca el propósito del diezmo, su papel en la iglesia, el concepto del “alfolí central” y las responsabilidades respectivas del miembro de la iglesia, la iglesia local y la organización de la iglesia en el manejo del diezmo.

Sección V 09: Compartir Recursos Financieros

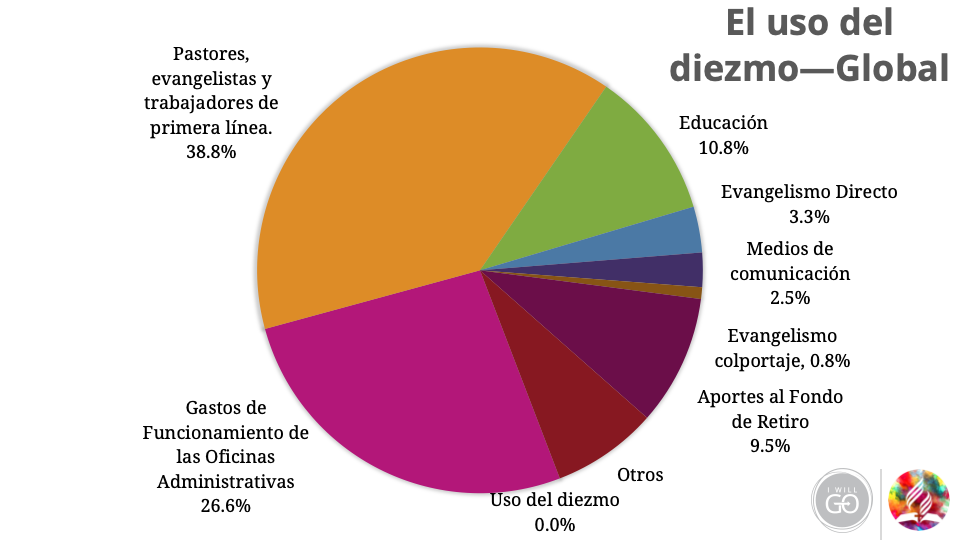

La principal fuente de financiación de la Iglesia Adventista del Séptimo Día es el diezmo. Con esto en mente, junto con nuestro fuerte enfoque en difundir el evangelio a todas las personas alrededor del mundo, se ha reconocido por mucho tiempo que los recibos de diezmos serán más altos en algunos lugares que en otros. Esto se debe a la edad relativa de la iglesia en varias regiones, la cantidad de miembros que viven allí, así como la fortaleza relativa de las economías locales.

Por lo tanto, al principio de nuestra existencia, la iglesia instituyó un sistema de compartir el diezmo entre los distintos niveles de organización de la iglesia, así como en todo el mundo. El concepto de compartir el diezmo generalmente se activa mediante el envío de porcentajes acordados del diezmo recibido en cada nivel de la organización. El diezmo así compartido con “organizaciones superiores” se convierte en una fuente de fondos que se utiliza en parte para financiar asignaciones a áreas de esa región o alrededor del mundo según se considere necesario. Es de esta manera que el diezmo se usa para hacer avanzar la misión de la iglesia en todo el mundo.

Sección V 14: Uso del Diezmo

Como se indica en el título de esta sección, es aquí donde se presentan los usos apropiados del diezmo. También hay varios usos inapropiados para el diezmo, según las preguntas que se hacen con frecuencia.

Si bien reconoce que “todos los miembros son una parte integral del ministerio de la iglesia”, la póliza señala rápidamente que el uso principal del diezmo es para “ministros del evangelio, pastores cuya función principal es involucrarse y promover el ministerio espiritual de la Palabra.”

Luego, la póliza procede a proporcionar una lista de las categorías generales de gastos que se incluyen bajo el paraguas del “Ministerio del Evangelio”. Estos son:

- Pastores, evangelistas, ministros: este debe ser el uso principal del diezmo.

- Apoyo para ganar almas: Esto incluye “liderazgo administrativo, directores departamentales y su personal en cada nivel de la organización de la iglesia”. (Así como los levitas apoyaban a los sacerdotes en su ministerio). Tal apoyo también incluye los “gastos operativos de las asociaciones/misiones/campos, uniones, divisiones y la oficina central de la Asociación General”.

- Evangelistas de literatura: El apoyo principal para nuestros evangelistas de literatura son sus ventas, pero un fondo centralizado de beneficios puede complementarse con el diezmo, si es necesario.

- Actividades de evangelización: Se pueden proporcionar subsidios operativos del diezmo para actividades de evangelización, como campamentos juveniles y reuniones campestres.

- Equipo de evangelización: El diezmo se puede usar para la amplia variedad de equipos que se usan para llevar la voz del ministro en el evangelismo, ya sea dentro de un auditorio o por radio o satélite.

- Servicio de Auditoría y Costos de Auditoría: El costo de proporcionar auditorías financieras de entidades eclesiásticas es deducible del diezmo, ya que es un costo de proporcionar rendición de cuentas y administración del diezmo.

- Maestros de Biblia/Religión y Personal de Apoyo Espiritual en las Escuelas: El costo de cierto personal educativo y los porcentajes específicos de ciertos presupuestos se describen aquí para los diversos niveles de las entidades educativas adventistas que van desde escuelas primarias hasta colegios y universidades.

- Costos de jubilación: El costo de proporcionar ingresos de jubilación para nuestros empleados se financia a través de una variedad de métodos en todo el mundo. Sin embargo, en la medida en que la remuneración en sí sea permisible con el diezmo, los costos de jubilación también pueden financiarse con el diezmo.

- Vivienda para el personal: Este costo era un área de inconsistencia percibida antes de la adopción de la nueva póliza en 2012. La organización de la iglesia satisface las necesidades de vivienda de sus empleados por diferentes medios en todo el mundo. A veces esto se hace como un componente dentro del sueldo/salario mismo, pero en otros casos se proporciona a través de un subsidio de vivienda separado, el alquiler de una vivienda o la compra de una casa para uso del empleado. Se reconoce que en aras de la coherencia, cada uno de estos métodos puede utilizar el diezmo como fuente de financiación.

El uso inapropiado del diezmo incluye la adquisición de edificios, la compra de equipo que no se usa para evangelismo, los gastos operativos de la iglesia local y los gastos operativos de la escuela.

Rendición de cuentas

Sección V 20: Rendición de cuentas por el Uso del Diezmo

La Sección V 20 parece recibir el más alto nivel de escepticismo inicial de parte de los administradores de la iglesia, pero por el contrario, es recibida con la actitud más bienvenida por parte de los miembros de la iglesia. Considero que esta sección de la póliza es muy positiva cuando se entiende en el contexto adecuado.

En esencia, la rendición de cuentas requerida crea espacio para la libertad y la flexibilidad en lugar de ser prescriptiva y exigente. ¡Necesitamos más pólizas escritas de esta manera!

Libertad: La póliza evitó intencionalmente el establecimiento de máximos prescritos que limitarían el gasto en una categoría en particular mientras evitaba exigir montos mínimos que debieran gastarse en esas mismas categorías.

El principio fundamental fue que el comité ejecutivo de cada entidad está en la mejor posición para ser guiado por el Espíritu Santo sobre cómo se llevará a cabo mejor el ministerio dentro de su territorio. En otras palabras, el comité ejecutivo debe tener la libertad de contextualizar las amplias iniciativas y programas de misión de la iglesia. Pero al mismo tiempo, esta libertad debe rendir cuentas a través de informes precisos y oportunos sobre el uso real del diezmo al comité ejecutivo mismo, además de su membresía/electorado y la organización “superior”.

Flexibilidad: Además, al enumerar las categorías específicas de gastos que deben informarse, la póliza también dejó intencionalmente una amplia libertad para los administradores en términos de cómo se presentarían y comunicarían los datos a las diversas partes interesadas.

Transparencia: La lista de categorías requeridas es en realidad una característica liberadora, ya que coloca los datos de cada entidad en un contexto en el que se pueden realizar comparaciones/contrastes significativos entre organizaciones hermanas. Los comités y los administradores pueden entonces trabajar juntos para identificar grupos de comparación significativos de tamaño similar en términos de membresía, número de pastores, monto del diezmo, etc. Estos grupos de comparación pueden ser valiosos en términos de establecimiento de objetivos o simplemente como iniciadores de debates.

Rendición de cuentas: El nivel más alto de rendición de cuentas en este contexto se encuentra en la relación entre el liderazgo de la organización y su comité ejecutivo. Es dentro de estas reuniones que el diálogo constructivo puede conducir a estrategias integradas y, en última instancia, dar como resultado metas y objetivos que, cuando se logren, darán como resultado el mejor uso del recurso sagrado del diezmo dentro del contexto aplicable.

Conclusión

En conclusión, creo firmemente que la Sección V de la Póliza de trabajo de la AG ha establecido un ejemplo de cómo la póliza puede ser una herramienta excelente para las organizaciones y sus comités ejecutivos a medida que elaboran estrategias sobre cómo trazar mejor el curso de la tarea que tienen por delante. Ha puesto el estándar alto al poner a la póliza en una posición de establecer una base a partir de la cual la organización puede crecer en lugar de ser excesivamente uniforme y restrictiva.

En última instancia, la póliza de “Uso del Diezmo” crea un entorno de:

- Eficiencia para la misión: ayudar a garantizar que se reciba valor por la cantidad de diezmo gastado;

- Eficacia para la misión: al proporcionar datos para la elaboración de estrategias y priorización por parte de los comités ejecutivos y la toma de decisiones por parte del liderazgo; y

- Unidad para la Misión: a través de la creación de objetivos compartidos en el contexto de conversaciones proactivas entre el liderazgo, los comités ejecutivos y la constituyente.

¡Todo para el cumplimiento de la misión que nos ha sido encomendada por nuestro Señor y Salvador!